澳門日報── 認識澳門法律

《非強制性中央公積金度》簡介(上) 《非強制性中央公積金度》簡介(上) 《非強制性中央公積金度》簡介(上) 《非強制性中央公積金度》簡介(上)

(文章內容以見報日的法例為依據) (文章內容以見報日的法例為依據) (文章內容以見報日的法例為依據)

2017.08.14 見報

為落實中央公積金制度,加強本澳居民退休後的生活保障第 為落實中央公積金制度,加強本澳居民退休後的生活保障第 為落實中央公積金制度,加強本澳居民退休後的生活保障第 為落實中央公積金制度,加強本澳居民退休後的生活保障第 為落實中央公積金制度,加強本澳居民退休後的生活保障第 為落實中央公積金制度,加強本澳居民退休後的生活保障第 為落實中央公積金制度,加強本澳居民退休後的生活保障第 為落實中央公積金制度,加強本澳居民退休後的生活保障第 為落實中央公積金制度,加強本澳居民退休後的生活保障第 為落實中央公積金制度,加強本澳居民退休後的生活保障第 7/20177/20177/2017 7/2017號法律 《非 強制性中央公積金度 強制性中央公積金度 強制性中央公積金度 》早前已獲立法會通過並由行政長官命令 早前已獲立法會通過並由行政長官命令 早前已獲立法會通過並由行政長官命令 早前已獲立法會通過並由行政長官命令 早前已獲立法會通過並由行政長官命令 早前已獲立法會通過並由行政長官命令 公佈 ,並將於二零一八 ,並將於二零一八 ,並將於二零一八 ,並將於二零一八 ,並將於二零一八 年一月日起生效。 本欄將連兩週為大家介紹有關內容年一月日起生效。 本欄將連兩週為大家介紹有關內容年一月日起生效。 本欄將連兩週為大家介紹有關內容年一月日起生效。 本欄將連兩週為大家介紹有關內容年一月日起生效。 本欄將連兩週為大家介紹有關內容年一月日起生效。 本欄將連兩週為大家介紹有關內容年一月日起生效。 本欄將連兩週為大家介紹有關內容年一月日起生效。 本欄將連兩週為大家介紹有關內容年一月日起生效。

本欄將連兩週為大家介紹有關內容“非強制性中央公積金度”(下稱 “非強制性中央公積金度”(下稱 “非強制性中央公積金度”(下稱 “非強制性中央公積金度”(下稱 “非強制性中央公積金度”(下稱 “非強制性中央公積金度”(下稱 “非強制央積金 非強制央積金 非強制央積金 ”) 包括“供款制度”及分 包括“供款制度”及分 包括“供款制度”及分 包括“供款制度”及分 包括“供款制度”及分 配制度”兩部分。 配制度”兩部分。 配制度”兩部分。

“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。“供款 制度”的運作主要包括計劃設立、參與,以及之後每月。計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 計劃分為兩類,一是公積金共同由僱主決定設立員選擇參與供款;二 是公積金個人計劃,由居民以名義設立、參與及供款。 是公積金個人計劃,由居民以名義設立、參與及供款。 是公積金個人計劃,由居民以名義設立、參與及供款。 是公積金個人計劃,由居民以名義設立、參與及供款。 是公積金個人計劃,由居民以名義設立、參與及供款。 是公積金個人計劃,由居民以名義設立、參與及供款。 是公積金個人計劃,由居民以名義設立、參與及供款。 是公積金個人計劃,由居民以名義設立、參與及供款。 是公積金個人計劃,由居民以名義設立、參與及供款。 是公積金個人計劃,由居民以名義設立、參與及供款。 是公積金個人計劃,由居民以名義設立、參與及供款。 是公積金個人計劃,由居民以名義設立、參與及供款。 “非強制 ”這一特性只針對 這一特性只針對 這一特性只針對 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款計劃的設立及參與而言,一旦選擇須遵守有關規定特別是履行義務。 供款會被投放到參與人選定的退休基金,這些由商業機構 管理供款會被投放到參與人選定的退休基金,這些由商業機構 管理供款會被投放到參與人選定的退休基金,這些由商業機構 管理供款會被投放到參與人選定的退休基金,這些由商業機構 管理供款會被投放到參與人選定的退休基金,這些由商業機構 管理供款會被投放到參與人選定的退休基金,這些由商業機構 管理供款會被投放到參與人選定的退休基金,這些由商業機構 管理供款會被投放到參與人選定的退休基金,這些由商業機構 管理供款會被投放到參與人選定的退休基金,這些由商業機構 管理供款會被投放到參與人選定的退休基金,這些由商業機構 管理供款會被投放到參與人選定的退休基金,這些由商業機構 管理供款會被投放到參與人選定的退休基金,這些由商業機構 管理供款會被投放到參與人選定的退休基金,這些由商業機構 管理供款會被投放到參與人選定的退休基金,這些由商業機構 管理供款會被投放到參與人選定的退休基金,這些由商業機構 管理供款會被投放到參與人選定的退休基金,這些由商業機構 管理稱為 “基金管理實體 基金管理實體 基金管理實體 ”。

“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘“分配制度”的運作則主要體現於特 區政府發放鼓勵性基本款項及預算盈餘別分配,即目前 別分配,即目前 第 14/2012 14/2012 14/2012號法律《公積金個人帳戶》第三章所指的款項。不論有否參 號法律《公積金個人帳戶》第三章所指的款項。不論有否參 號法律《公積金個人帳戶》第三章所指的款項。不論有否參 號法律《公積金個人帳戶》第三章所指的款項。不論有否參 號法律《公積金個人帳戶》第三章所指的款項。不論有否參 號法律《公積金個人帳戶》第三章所指的款項。不論有否參 號法律《公積金個人帳戶》第三章所指的款項。不論有否參 號法律《公積金個人帳戶》第三章所指的款項。不論有否參 號法律《公積金個人帳戶》第三章所指的款項。不論有否參 與供款制 度,均不會影響在分配與供款制 度,均不會影響在分配與供款制 度,均不會影響在分配與供款制 度,均不會影響在分配與供款制 度,均不會影響在分配度下可獲得的款項。 度下可獲得的款項。 度下可獲得的款項。 度下可獲得的款項。

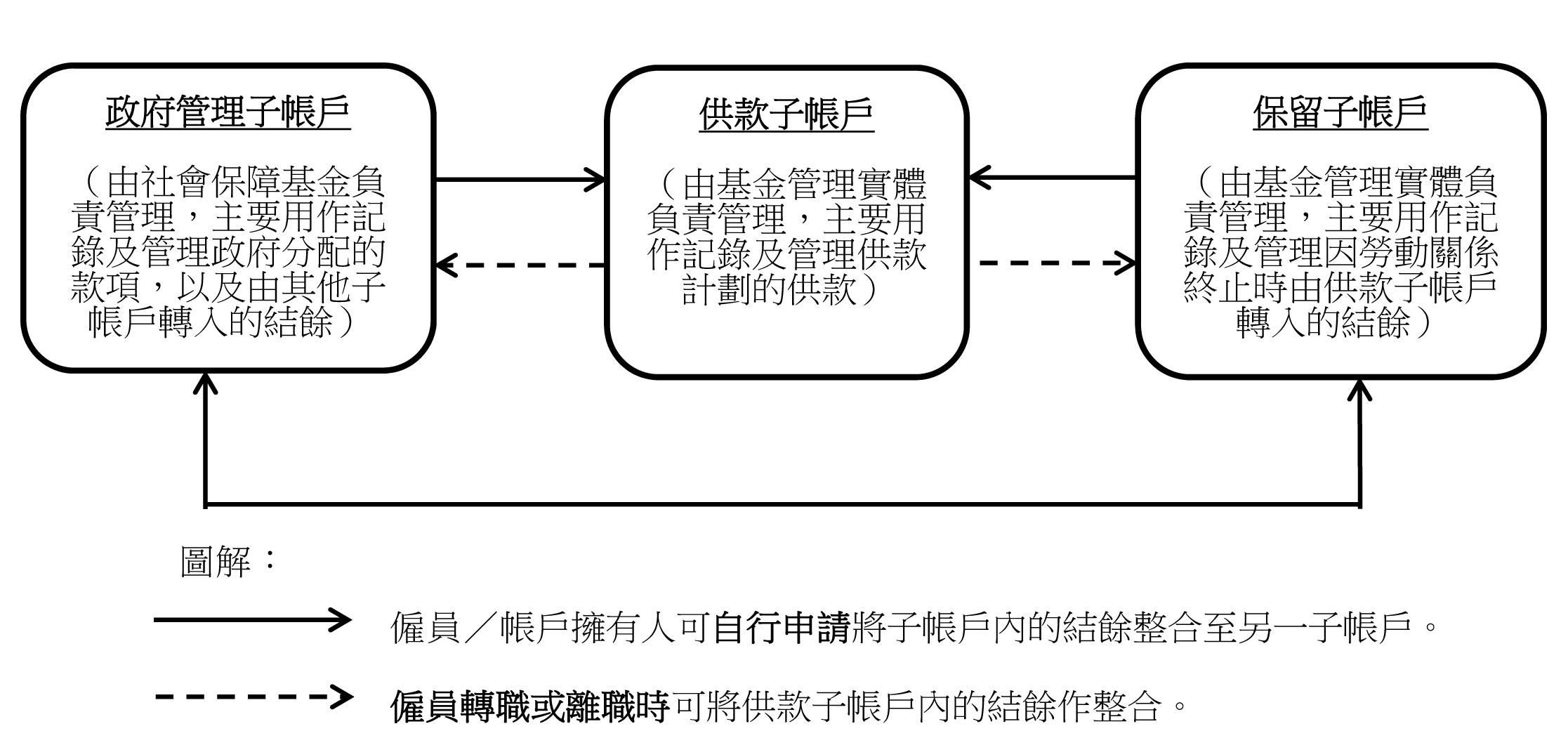

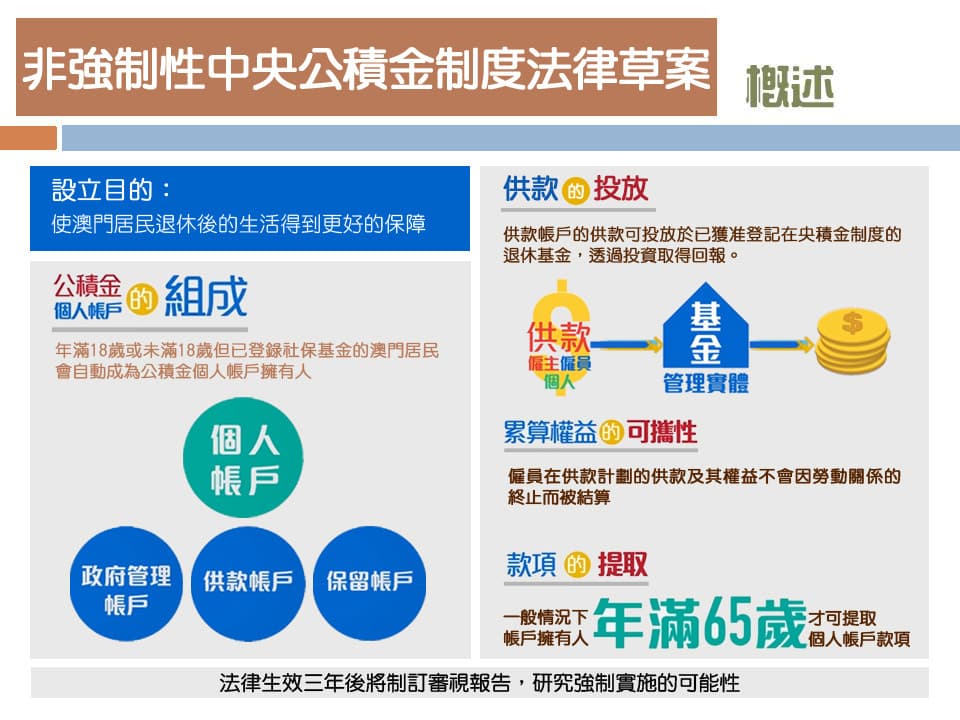

社會保障基金依職權為每位合資格居民開立一個 社會保障基金依職權為每位合資格居民開立一個 社會保障基金依職權為每位合資格居民開立一個 社會保障基金依職權為每位合資格居民開立一個 社會保障基金依職權為每位合資格居民開立一個 社會保障基金依職權為每位合資格居民開立一個 社會保障基金依職權為每位合資格居民開立一個 社會保障基金依職權為每位合資格居民開立一個 “個人帳戶 個人帳戶 ”,“個人帳戶 個人帳戶 ”由 以下三類子帳戶組成: 以下三類子帳戶組成: 以下三類子帳戶組成:

(一)政府管理子帳戶:由社會保障基金負責,主要用作記錄及分配 (一)政府管理子帳戶:由社會保障基金負責,主要用作記錄及分配 (一)政府管理子帳戶:由社會保障基金負責,主要用作記錄及分配 (一)政府管理子帳戶:由社會保障基金負責,主要用作記錄及分配 (一)政府管理子帳戶:由社會保障基金負責,主要用作記錄及分配 (一)政府管理子帳戶:由社會保障基金負責,主要用作記錄及分配 (一)政府管理子帳戶:由社會保障基金負責,主要用作記錄及分配 (一)政府管理子帳戶:由社會保障基金負責,主要用作記錄及分配 (一)政府管理子帳戶:由社會保障基金負責,主要用作記錄及分配 (一)政府管理子帳戶:由社會保障基金負責,主要用作記錄及分配 (一)政府管理子帳戶:由社會保障基金負責,主要用作記錄及分配 (一)政府管理子帳戶:由社會保障基金負責,主要用作記錄及分配 (一)政府管理子帳戶:由社會保障基金負責,主要用作記錄及分配 (一)政府管理子帳戶:由社會保障基金負責,主要用作記錄及分配 的款項,以及由其他子帳戶轉入結餘; 的款項,以及由其他子帳戶轉入結餘; 的款項,以及由其他子帳戶轉入結餘; 的款項,以及由其他子帳戶轉入結餘; 的款項,以及由其他子帳戶轉入結餘; 的款項,以及由其他子帳戶轉入結餘;

(二)供 款子帳戶:由基金管理實體負責,主要用作記錄及計劃的(二)供 款子帳戶:由基金管理實體負責,主要用作記錄及計劃的(二)供 款子帳戶:由基金管理實體負責,主要用作記錄及計劃的(二)供 款子帳戶:由基金管理實體負責,主要用作記錄及計劃的(二)供 款子帳戶:由基金管理實體負責,主要用作記錄及計劃的(二)供 款子帳戶:由基金管理實體負責,主要用作記錄及計劃的(二)供 款子帳戶:由基金管理實體負責,主要用作記錄及計劃的(二)供 款子帳戶:由基金管理實體負責,主要用作記錄及計劃的(二)供 款子帳戶:由基金管理實體負責,主要用作記錄及計劃的(二)供 款子帳戶:由基金管理實體負責,主要用作記錄及計劃的(二)供 款子帳戶:由基金管理實體負責,主要用作記錄及計劃的(二)供 款子帳戶:由基金管理實體負責,主要用作記錄及計劃的(二)供 款子帳戶:由基金管理實體負責,主要用作記錄及計劃的(二)供 款子帳戶:由基金管理實體負責,主要用作記錄及計劃的(二)供 款子帳戶:由基金管理實體負責,主要用作記錄及計劃的款;

(三)保留子帳戶:由基金管理實體負責,主要用作記錄及因勞動關係終 (三)保留子帳戶:由基金管理實體負責,主要用作記錄及因勞動關係終 (三)保留子帳戶:由基金管理實體負責,主要用作記錄及因勞動關係終 (三)保留子帳戶:由基金管理實體負責,主要用作記錄及因勞動關係終 (三)保留子帳戶:由基金管理實體負責,主要用作記錄及因勞動關係終 (三)保留子帳戶:由基金管理實體負責,主要用作記錄及因勞動關係終 (三)保留子帳戶:由基金管理實體負責,主要用作記錄及因勞動關係終 (三)保留子帳戶:由基金管理實體負責,主要用作記錄及因勞動關係終 (三)保留子帳戶:由基金管理實體負責,主要用作記錄及因勞動關係終 (三)保留子帳戶:由基金管理實體負責,主要用作記錄及因勞動關係終 (三)保留子帳戶:由基金管理實體負責,主要用作記錄及因勞動關係終 (三)保留子帳戶:由基金管理實體負責,主要用作記錄及因勞動關係終 (三)保留子帳戶:由基金管理實體負責,主要用作記錄及因勞動關係終 (三)保留子帳戶:由基金管理實體負責,主要用作記錄及因勞動關係終 (三)保留子帳戶:由基金管理實體負責,主要用作記錄及因勞動關係終 止時由供款子帳戶轉入的結餘。 止時由供款子帳戶轉入的結餘。 止時由供款子帳戶轉入的結餘。 止時由供款子帳戶轉入的結餘。 止時由供款子帳戶轉入的結餘。

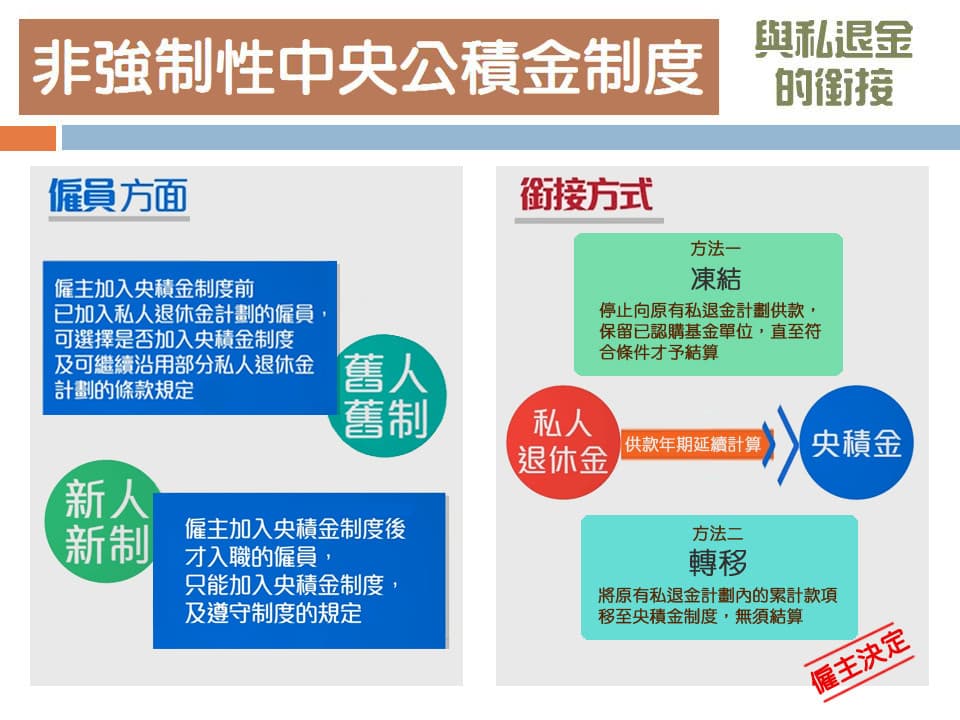

目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 目前,本澳私人退休金的慣常做法是僱員離職就可以提取款項而且允許主其 供款支付解僱賠償(此項設定稱為 供款支付解僱賠償(此項設定稱為 供款支付解僱賠償(此項設定稱為 供款支付解僱賠償(此項設定稱為 供款支付解僱賠償(此項設定稱為 供款支付解僱賠償(此項設定稱為 “抵扣 ”),難以達到“儲錢養老”的目。至於非 ),難以達到“儲錢養老”的目。至於非 ),難以達到“儲錢養老”的目。至於非 ),難以達到“儲錢養老”的目。至於非 ),難以達到“儲錢養老”的目。至於非 ),難以達到“儲錢養老”的目。至於非 ),難以達到“儲錢養老”的目。至於非 ),難以達到“儲錢養老”的目。至於非 強制央積金方面,其供款不可抵扣以“ 強制央積金方面,其供款不可抵扣以“ 強制央積金方面,其供款不可抵扣以“ 強制央積金方面,其供款不可抵扣以“ 強制央積金方面,其供款不可抵扣以“ 強制央積金方面,其供款不可抵扣以“ 強制央積金方面,其供款不可抵扣以“ 權益歸屬比 權益歸屬比 權益歸屬比 率”讓 僱員 可獲取僱主 的供款 。此 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 外,非強制央積金具有可攜性的特點即供款子帳戶不會因勞動關係終止而被結算及 提取,基金單位會在保留子帳戶中繼續滾存增值。由此可見擁有人不同途徑所 提取,基金單位會在保留子帳戶中繼續滾存增值。由此可見擁有人不同途徑所 提取,基金單位會在保留子帳戶中繼續滾存增值。由此可見擁有人不同途徑所 提取,基金單位會在保留子帳戶中繼續滾存增值。由此可見擁有人不同途徑所 提取,基金單位會在保留子帳戶中繼續滾存增值。由此可見擁有人不同途徑所 提取,基金單位會在保留子帳戶中繼續滾存增值。由此可見擁有人不同途徑所 提取,基金單位會在保留子帳戶中繼續滾存增值。由此可見擁有人不同途徑所 提取,基金單位會在保留子帳戶中繼續滾存增值。由此可見擁有人不同途徑所 提取,基金單位會在保留子帳戶中繼續滾存增值。由此可見擁有人不同途徑所 提取,基金單位會在保留子帳戶中繼續滾存增值。由此可見擁有人不同途徑所 提取,基金單位會在保留子帳戶中繼續滾存增值。由此可見擁有人不同途徑所 提取,基金單位會在保留子帳戶中繼續滾存增值。由此可見擁有人不同途徑所 提取,基金單位會在保留子帳戶中繼續滾存增值。由此可見擁有人不同途徑所 提取,基金單位會在保留子帳戶中繼續滾存增值。由此可見擁有人不同途徑所 提取,基金單位會在保留子帳戶中繼續滾存增值。由此可見擁有人不同途徑所 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 獲得的款項,包括為不同僱主工作所供、個人及政府分配均會集中 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 於個人帳戶內管理。擁有可將的不同子結餘互相轉移,以配合 個人 的投資策略。一般情況下,帳戶內款項於擁有個人 的投資策略。一般情況下,帳戶內款項於擁有個人 的投資策略。一般情況下,帳戶內款項於擁有個人 的投資策略。一般情況下,帳戶內款項於擁有個人 的投資策略。一般情況下,帳戶內款項於擁有個人 的投資策略。一般情況下,帳戶內款項於擁有個人 的投資策略。一般情況下,帳戶內款項於擁有個人 的投資策略。一般情況下,帳戶內款項於擁有個人 的投資策略。一般情況下,帳戶內款項於擁有個人 的投資策略。一般情況下,帳戶內款項於擁有年滿 65 歲方可 歲方可 提取。 提取。

如想對非強 制央積金有更多了解,可瀏覽社會保障基網頁(

www.fss.gov.mowww.fss.gov.mowww.fss.gov.mowww.fss.gov.mo www.fss.gov.mo www.fss.gov.mo www.fss.gov.mo www.fss.gov.mowww.fss.gov.mowww.fss.gov.mo)、 索取傳單,或者於辦公時間內致 索取傳單,或者於辦公時間內致 索取傳單,或者於辦公時間內致 索取傳單,或者於辦公時間內致 索取傳單,或者於辦公時間內致 電 2823 -0230 向社 會保障基金查詢。 會保障基金查詢。 會保障基金查詢。

註: 本文內容主要參閱第 本文內容主要參閱第 本文內容主要參閱第 本文內容主要參閱第 7/2017 7/2017 號法律 《非強制性中央公積金度 非強制性中央公積金度 非強制性中央公積金度 非強制性中央公積金度 》的規定 的規定 。

澳門日報── 認識澳門法律

《非強制性中央公積金度》簡介( 《非強制性中央公積金度》簡介( 《非強制性中央公積金度》簡介( 《非強制性中央公積金度》簡介( 下)

(文章內容以見報日的法例為依據) (文章內容以見報日的法例為依據) (文章內容以見報日的法例為依據)

2017.08.21 見報

上週本欄談及第 上週本欄談及第 7/2017 7/2017 7/2017 號法律 《非強制性中央公積金度 非強制性中央公積金度 非強制性中央公積金度 非強制性中央公積金度 》,將於二零一八年月 ,將於二零一八年月 ,將於二零一八年月 ,將於二零一八年月 ,將於二零一八年月 一日起生效,以及簡介了“供款制度”、分配與 一日起生效,以及簡介了“供款制度”、分配與 一日起生效,以及簡介了“供款制度”、分配與 一日起生效,以及簡介了“供款制度”、分配與 一日起生效,以及簡介了“供款制度”、分配與 一日起生效,以及簡介了“供款制度”、分配與 一日起生效,以及簡介了“供款制度”、分配與 一日起生效,以及簡介了“供款制度”、分配與 一日起生效,以及簡介了“供款制度”、分配與 一日起生效,以及簡介了“供款制度”、分配與 一日起生效,以及簡介了“供款制度”、分配與 “個人帳戶 個人帳戶 ”等規定,今天本 等規定,今天本 等規定,今天本 等規定,今天本 等規定,今天本 欄會繼續為大家介紹其他相關內容。 欄會繼續為大家介紹其他相關內容。 欄會繼續為大家介紹其他相關內容。 欄會繼續為大家介紹其他相關內容。 欄會繼續為大家介紹其他相關內容。 欄會繼續為大家介紹其他相關內容。

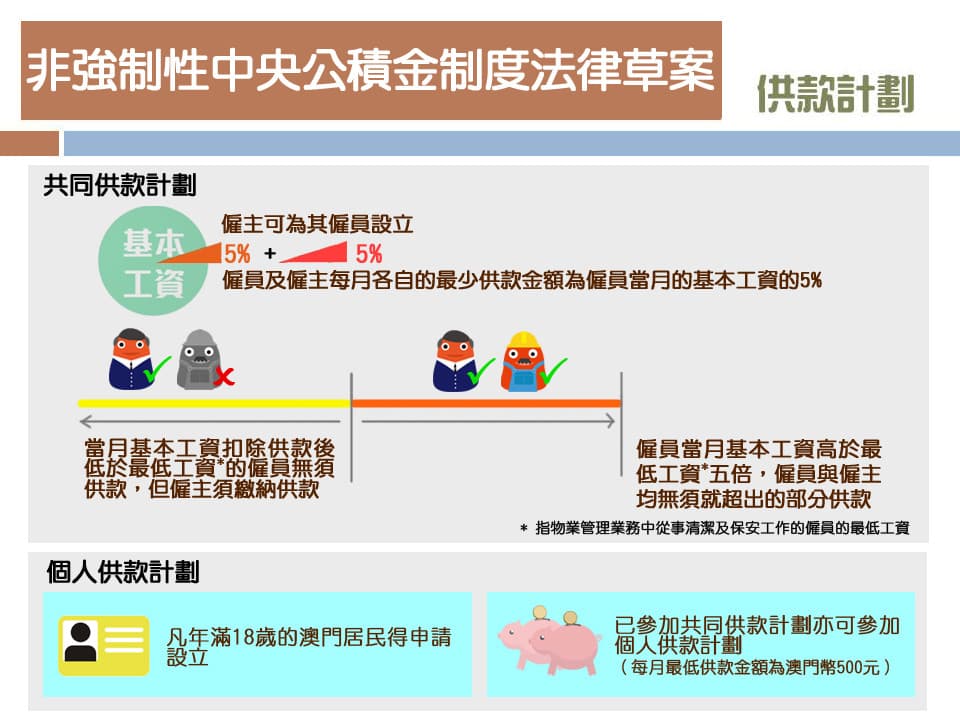

“非強制性中央公積金度”(下稱 “非強制性中央公積金度”(下稱 “非強制性中央公積金度”(下稱 “非強制性中央公積金度”(下稱 “非強制性中央公積金度”(下稱 “非強制性中央公積金度”(下稱 “非強制性中央公積金度”(下稱 “非強制央積金 非強制央積金 非強制央積金 ”)的資金來源將會以供款制 )的資金來源將會以供款制 )的資金來源將會以供款制 )的資金來源將會以供款制 )的資金來源將會以供款制 度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金度為主,其中又以“共同計劃 ”佔大多數。根據法律規定非強制央積金訂立了“最低標準”,意思即是指不妨礙僱主為 訂立了“最低標準”,意思即是指不妨礙僱主為 訂立了“最低標準”,意思即是指不妨礙僱主為 訂立了“最低標準”,意思即是指不妨礙僱主為 訂立了“最低標準”,意思即是指不妨礙僱主為 訂立了“最低標準”,意思即是指不妨礙僱主為 訂立了“最低標準”,意思即是指不妨礙僱主為 訂立了“最低標準”,意思即是指不妨礙僱主為 僱員提供更 好的計劃條款(例如作出僱員提供更 好的計劃條款(例如作出僱員提供更 好的計劃條款(例如作出僱員提供更 好的計劃條款(例如作出僱員提供更 好的計劃條款(例如作出僱員提供更 好的計劃條款(例如作出僱員提供更 好的計劃條款(例如作出多供款)。關於共同計劃,主要包括以下個重概念 多供款)。關於共同計劃,主要包括以下個重概念 多供款)。關於共同計劃,主要包括以下個重概念 多供款)。關於共同計劃,主要包括以下個重概念 多供款)。關於共同計劃,主要包括以下個重概念 多供款)。關於共同計劃,主要包括以下個重概念 多供款)。關於共同計劃,主要包括以下個重概念 多供款)。關於共同計劃,主要包括以下個重概念 多供款)。關於共同計劃,主要包括以下個重概念 :

(一)供款的計算基礎: 款的計算基礎: 款的計算基礎: 是指用來計算供款金額的基 數,法定最低標準為僱員是指用來計算供款金額的基 數,法定最低標準為僱員是指用來計算供款金額的基 數,法定最低標準為僱員是指用來計算供款金額的基 數,法定最低標準為僱員是指用來計算供款金額的基 數,法定最低標準為僱員是指用來計算供款金額的基 數,法定最低標準為僱員是指用來計算供款金額的基 數,法定最低標準為僱員是指用來計算供款金額的基 數,法定最低標準為僱員是指用來計算供款金額的基 數,法定最低標準為僱員是指用來計算供款金額的基 數,法定最低標準為僱員本工資,亦可在基 以上加入其他薪酬組成部分(例如津貼、花紅等)。計算本工資,亦可在基 以上加入其他薪酬組成部分(例如津貼、花紅等)。計算本工資,亦可在基 以上加入其他薪酬組成部分(例如津貼、花紅等)。計算本工資,亦可在基 以上加入其他薪酬組成部分(例如津貼、花紅等)。計算本工資,亦可在基 以上加入其他薪酬組成部分(例如津貼、花紅等)。計算本工資,亦可在基 以上加入其他薪酬組成部分(例如津貼、花紅等)。計算本工資,亦可在基 以上加入其他薪酬組成部分(例如津貼、花紅等)。計算本工資,亦可在基 以上加入其他薪酬組成部分(例如津貼、花紅等)。計算本工資,亦可在基 以上加入其他薪酬組成部分(例如津貼、花紅等)。計算本工資,亦可在基 以上加入其他薪酬組成部分(例如津貼、花紅等)。計算本工資,亦可在基 以上加入其他薪酬組成部分(例如津貼、花紅等)。計算本工資,亦可在基 以上加入其他薪酬組成部分(例如津貼、花紅等)。計算本工資,亦可在基 以上加入其他薪酬組成部分(例如津貼、花紅等)。計算本工資,亦可在基 以上加入其他薪酬組成部分(例如津貼、花紅等)。計算本工資,亦可在基 以上加入其他薪酬組成部分(例如津貼、花紅等)。計算礎設有上、下限,如僱員的計算基低於(目前水平是 礎設有上、下限,如僱員的計算基低於(目前水平是 礎設有上、下限,如僱員的計算基低於(目前水平是 礎設有上、下限,如僱員的計算基低於(目前水平是 礎設有上、下限,如僱員的計算基低於(目前水平是 礎設有上、下限,如僱員的計算基低於(目前水平是 礎設有上、下限,如僱員的計算基低於(目前水平是 礎設有上、下限,如僱員的計算基低於(目前水平是 礎設有上、下限,如僱員的計算基低於(目前水平是 礎設有上、下限,如僱員的計算基低於(目前水平是 礎設有上、下限,如僱員的計算基低於(目前水平是 礎設有上、下限,如僱員的計算基低於(目前水平是 6,569 元),僱員無須 元),僱員無須 元),僱員無須 元),僱員無須 元),僱員無須 供款,但僱主仍須;如果計算基礎超出上限(目前的水平是 供款,但僱主仍須;如果計算基礎超出上限(目前的水平是 供款,但僱主仍須;如果計算基礎超出上限(目前的水平是 供款,但僱主仍須;如果計算基礎超出上限(目前的水平是 供款,但僱主仍須;如果計算基礎超出上限(目前的水平是 供款,但僱主仍須;如果計算基礎超出上限(目前的水平是 供款,但僱主仍須;如果計算基礎超出上限(目前的水平是 供款,但僱主仍須;如果計算基礎超出上限(目前的水平是 供款,但僱主仍須;如果計算基礎超出上限(目前的水平是 供款,但僱主仍須;如果計算基礎超出上限(目前的水平是 31,20031,200 31,200元),僱員 元),僱員 及僱主均無須就超出的部分供款。 及僱主均無須就超出的部分供款。 及僱主均無須就超出的部分供款。 及僱主均無須就超出的部分供款。 及僱主均無須就超出的部分供款。

(二)供款百分比 :供款的 計算基礎乘以百分比即得出金額,法定最低:供款的 計算基礎乘以百分比即得出金額,法定最低:供款的 計算基礎乘以百分比即得出金額,法定最低:供款的 計算基礎乘以百分比即得出金額,法定最低:供款的 計算基礎乘以百分比即得出金額,法定最低:供款的 計算基礎乘以百分比即得出金額,法定最低:供款的 計算基礎乘以百分比即得出金額,法定最低:供款的 計算基礎乘以百分比即得出金額,法定最低:供款的 計算基礎乘以百分比即得出金額,法定最低:供款的 計算基礎乘以百分比即得出金額,法定最低:供款的 計算基礎乘以百分比即得出金額,法定最低:供款的 計算基礎乘以百分比即得出金額,法定最低:供款的 計算基礎乘以百分比即得出金額,法定最低供款百分比 供款百分比 為 5% 。例如:某僱員的基本工資為 。例如:某僱員的基本工資為 。例如:某僱員的基本工資為 。例如:某僱員的基本工資為 。例如:某僱員的基本工資為 。例如:某僱員的基本工資為 。例如:某僱員的基本工資為 20,000 20,000 元,則僱主每月應供款 元,則僱主每月應供款 元,則僱主每月應供款 元,則僱主每月應供款 元,則僱主每月應供款 元,則僱主每月應供款 1,000 1,000元, 僱員每月應供款 僱員每月應供款 1,000 元。

(三)投放分配: 投放分配: 投放分配: 是指供款及結餘投資於已選取的基 金管理實體不同退休是指供款及結餘投資於已選取的基 金管理實體不同退休是指供款及結餘投資於已選取的基 金管理實體不同退休是指供款及結餘投資於已選取的基 金管理實體不同退休是指供款及結餘投資於已選取的基 金管理實體不同退休是指供款及結餘投資於已選取的基 金管理實體不同退休是指供款及結餘投資於已選取的基 金管理實體不同退休是指供款及結餘投資於已選取的基 金管理實體不同退休是指供款及結餘投資於已選取的基 金管理實體不同退休是指供款及結餘投資於已選取的基 金管理實體不同退休是指供款及結餘投資於已選取的基 金管理實體不同退休金的百分比 金的百分比 分配,例如 分配,例如 分配,例如 50% 50%供款投資在股票基金,另外 供款投資在股票基金,另外 供款投資在股票基金,另外 供款投資在股票基金,另外 供款投資在股票基金,另外 供款投資在股票基金,另外 50% 50%供款投資在債券基金。一般 供款投資在債券基金。一般 供款投資在債券基金。一般 供款投資在債券基金。一般 供款投資在債券基金。一般 供款投資在債券基金。一般而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 而言,僱員、主各自決定身供款的投放分配。此一概念亦適用於保留子帳 戶,保留子帳的投放分配全由擁有人決定。 戶,保留子帳的投放分配全由擁有人決定。 戶,保留子帳的投放分配全由擁有人決定。 戶,保留子帳的投放分配全由擁有人決定。 戶,保留子帳的投放分配全由擁有人決定。 戶,保留子帳的投放分配全由擁有人決定。 戶,保留子帳的投放分配全由擁有人決定。 戶,保留子帳的投放分配全由擁有人決定。

(四)權益歸屬比率 權益歸屬比率 :是指僱員按其與主共同作出的 :是指僱員按其與主共同作出的 :是指僱員按其與主共同作出的 :是指僱員按其與主共同作出的 :是指僱員按其與主共同作出的 :是指僱員按其與主共同作出的 :是指僱員按其與主共同作出的 供款時間取得僱主結餘百分 供款時間取得僱主結餘百分 供款時間取得僱主結餘百分 供款時間取得僱主結餘百分 供款時間取得僱主結餘百分 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 比的規定,一般會以表格方式呈現。法最低標準為供款時間滿三年開始有權取得 僱主結 餘的 30% 30%,之後逐年遞增 ,之後逐年遞增 ,之後逐年遞增 ,之後逐年遞增 10% 10%,直到供款 ,直到供款 ,直到供款 滿十年,可獲得全部僱主結餘由此時 滿十年,可獲得全部僱主結餘由此時 滿十年,可獲得全部僱主結餘由此時 滿十年,可獲得全部僱主結餘由此時 滿十年,可獲得全部僱主結餘由此時 滿十年,可獲得全部僱主結餘由此時 滿十年,可獲得全部僱主結餘由此時 滿十年,可獲得全部僱主結餘由此時 滿十年,可獲得全部僱主結餘由此時 起,僱員亦可決定主供款及結餘的投放分配。 起,僱員亦可決定主供款及結餘的投放分配。 起,僱員亦可決定主供款及結餘的投放分配。 起,僱員亦可決定主供款及結餘的投放分配。 起,僱員亦可決定主供款及結餘的投放分配。 起,僱員亦可決定主供款及結餘的投放分配。 起,僱員亦可決定主供款及結餘的投放分配。

作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 作為僱員,應主動關心的供款情況以及適時檢視個人帳戶內投放分配是否 符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而符合自身的情況。為此,法律制訂了有關保障帳戶擁人 資訊權規定而也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 也應善用社會保障基金提供的電子平台,以及由管理實體各類查詢渠道獲 取所需資訊。 取所需資訊。

至於監管方面,社會保障基金負責公積計 至於監管方面,社會保障基金負責公積計 至於監管方面,社會保障基金負責公積計 至於監管方面,社會保障基金負責公積計 至於監管方面,社會保障基金負責公積計 至於監管方面,社會保障基金負責公積計 至於監管方面,社會保障基金負責公積計 至於監管方面,社會保障基金負責公積計 至於監管方面,社會保障基金負責公積計 至於監管方面,社會保障基金負責公積計 劃的執行、跟進供款事宜處理提 劃的執行、跟進供款事宜處理提 劃的執行、跟進供款事宜處理提 劃的執行、跟進供款事宜處理提 劃的執行、跟進供款事宜處理提 劃的執行、跟進供款事宜處理提 劃的執行、跟進供款事宜處理提 劃的執行、跟進供款事宜處理提 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 款申請、保障利害關係人的資訊權以及審批投放項目。而澳門金融管理局則按適用法例 監管基金理實體、其業務代人退休的投資組合及運作等。 監管基金理實體、其業務代人退休的投資組合及運作等。 監管基金理實體、其業務代人退休的投資組合及運作等。 監管基金理實體、其業務代人退休的投資組合及運作等。 監管基金理實體、其業務代人退休的投資組合及運作等。 監管基金理實體、其業務代人退休的投資組合及運作等。 監管基金理實體、其業務代人退休的投資組合及運作等。 監管基金理實體、其業務代人退休的投資組合及運作等。 監管基金理實體、其業務代人退休的投資組合及運作等。 監管基金理實體、其業務代人退休的投資組合及運作等。 監管基金理實體、其業務代人退休的投資組合及運作等。

為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 為鼓勵企業儘早加入,法例規定在非強制央積金實施首三年內僱主的供款可享有 額外兩倍的稅務優惠。 額外兩倍的稅務優惠。 額外兩倍的稅務優惠。

如想對非強制央積金有更多了解,可瀏覽社會保障基網頁( 如想對非強制央積金有更多了解,可瀏覽社會保障基網頁( 如想對非強制央積金有更多了解,可瀏覽社會保障基網頁( 如想對非強制央積金有更多了解,可瀏覽社會保障基網頁( 如想對非強制央積金有更多了解,可瀏覽社會保障基網頁( 如想對非強制央積金有更多了解,可瀏覽社會保障基網頁( 如想對非強制央積金有更多了解,可瀏覽社會保障基網頁( 如想對非強制央積金有更多了解,可瀏覽社會保障基網頁( 如想對非強制央積金有更多了解,可瀏覽社會保障基網頁( 如想對非強制央積金有更多了解,可瀏覽社會保障基網頁( 如想對非強制央積金有更多了解,可瀏覽社會保障基網頁( 如想對非強制央積金有更多了解,可瀏覽社會保障基網頁( 如想對非強制央積金有更多了解,可瀏覽社會保障基網頁(

www.fss.gov.mowww.fss.gov.mowww.fss.gov.mowww.fss.gov.mo www.fss.gov.mo www.fss.gov.mo www.fss.gov.mo www.fss.gov.mowww.fss.gov.mowww.fss.gov.mo)、索 )、索 )、索 取傳單,或者於辦公時間內致 取傳單,或者於辦公時間內致 取傳單,或者於辦公時間內致 取傳單,或者於辦公時間內致 取傳單,或者於辦公時間內致 電 2823 2823 -0230 向社 會保障基金查詢。 會保障基金查詢。 會保障基金查詢。

註: 本文內容主要參閱第 本文內容主要參閱第 本文內容主要參閱第 本文內容主要參閱第 7/2017 7/2017 號法律 《非強制性中央公積金度 非強制性中央公積金度 非強制性中央公積金度 非強制性中央公積金度 》的規定 的規定 。

點擊==>線上諮詢

您還不了解非強制央積金轉投資是什麼嗎?

歡迎免費諮詢了解, 可加微信::

frankchen0806

或撥打手機 63000822

或填寫下列表單『

免費專人諮詢』,將有專業顧問與您聯絡

點擊==>線上諮詢